Kevesebb baleset, nagyobb haszon.

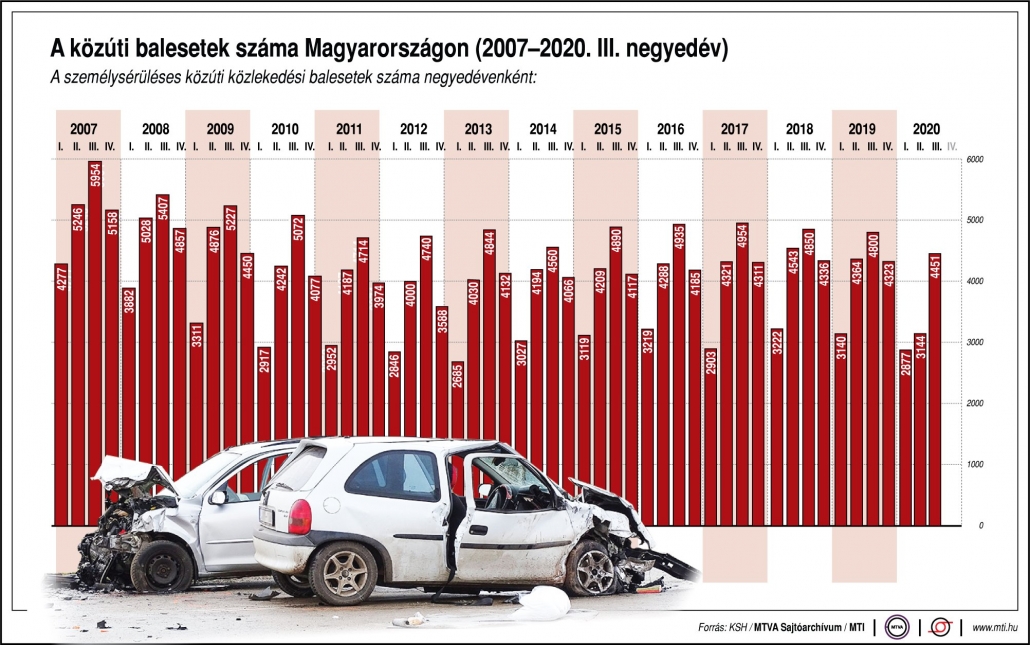

Az elmúlt esztendőben jelentősen csökkentek a közlekedési káresemények, miközben nőttek a biztosító társaságok kötelező gépjármű felelősség biztosítási (KGFB) bevételei. A Magyar Nemzeti Bank (MNB) adatai szerint e szektor nyeresége 30 milliárd forinttal volt több, mint 2019-ben.

Jelentős nyereséget könyvelhettek el a biztosítók az elmúlt esztendőben. Az így felgyülemlett hasznot azonban a társaságok különböző módon kívánják a felhasználni.

A Magyar Nemzeti Bank statisztikái szerint 2020 első kilenc hónapjában a bruttó megszolgált díjak csaknem 13 százalékkal nőttek, miközben a bruttó kárkifizetések összege 11,5 százalékkal csökkent a KGFB-szegmensben. Vagyis a biztosítók 30 milliárd forinttal több nyereséget könyvelhettek el tavaly, mint 2019-ben.

Nem meglepő, hogy kevesebb káresemény történt tavaly a magyar utakon, hiszen a tavasszal bevezetett kijárási korlátozások, a sokak számára elrendelt távmunka és az iskolák átmeneti bezárása miatt jóval kevesebben ültek autóba, mint a járvány előtt. Tavaly év végén aztán a Groupama Biztosító határozott úgy, hogy 250 ezer ügyfelének visszafizet 700 millió forintot, mondván a kuncsaftok kevesebbet autóztak a megszokottnál. A többi hazai biztosító nem követte a példát, ők azt mondják, hogy inkább versenyképes tarifákat hirdetnek, vagy pedig más módon segítik az ügyfeleiket ezekben a nehéz időkben.

A társaságok azért sem szórják szét fejetlenül a pénzüket, mert 2021-ben gyakorlatilag minden biztosítónak változtatnia kell a berögződött KGFB-tarifálási metódusokon. Az MNB ősszel ismertette, hogy milyen árazási gyakorlatot vár el a piaci szereplőktől a jövőben. A jegybank mostantól megköveteli, hogy a biztosítók használják a Központi KGFB Tételes Adatbázis (KKTA) adatait, amelyek alapján kialakíthatók a megalapozott tarifák valamennyi jármű esetében. Az MNB ezzel az előírással kíván véget vetni az úgynevezett „feketelistázásnak”, vagyis a nem annyira kedvelt járműosztályok (pl. nyerges vontatók, buszok) esetében megszűnhetnek az irreális tarifadíjak.

Az MNB a KGFB-alapdíj akár két-háromszorosát is kitevő károkozói pótdíj ellen is szót emelt. A biztosítók korában azt állították: szükség van a károkozói pótdíjra, a legtöbb piaci szereplő nem is mondott le róla. A Köbe viszont úgy döntött, a továbbiakban eltekint a károkozói szorzó használatától.

A károkozói pótdíj teljes kivezetése egyébként várhatóan nem hoz majd jelentős díjemelkedést, a KGFB esetében az éves kárgyakoriság 4-5 százalék körüli, ez nem számít magasnak. 2021 elején 3 százalék körüli átlagdíj-emelkedés volt tapasztalható, ami alacsonynak mondható.

A fentebb említett adatbázis használatának további pozitív hozománya lehet, hogy elősegítheti egy esetleges új szereplő színre lépését a biztosítási szektorban. Ezzel az MNB egy Európában már fellelhető gyakorlatot honosít meg a magyar piacon, amely versenyélénkítő hatással járhat – derül ki az MNB közleményéből.

k.z.t.

k.z.t.